QUE ES LA CONTABILIDAD?

Es un sistema de información que permite recopilar, clasificar y registrar,

de una forma sistemática y estructural las operaciones mercantiles realizadas

por una empresa, con el fin de producir informes que analizados e interpretados

permitan planear, controlar y tomar decisiones sobre la actividad de la

empresa.

OBJETIVOS DE LA CONTABILIDAD

v Ofrecer en cualquier

momento una información ordenada y sistemática sobre el desarrollo económico y

financiero de la empresa.

v Establecer en términos

monetarios, la cuantía de los bienes, las deudas y el patrimonio que posee la

empresa.

v Llevar un control de

ingreso y egresos.

v Facilitar la planeación,

organización y dirección de los negocios, ya que no solo da a conocer los

efectos de una operación mercantil, sino que permite prever situaciones futuras.

v Determinar las

utilidades o pérdidas obtenidas al finalizar el ciclo contable.

v Servir de fuente

fidedigna de información ante terceros (proveedores, banco y estado).

v Ejercer control sobre

las operaciones del ente económico y fundamentar la determinación de cargas

tributarias, precio y tarifas.

CLASIFICACION DE LA CONTABILIDAD

CLASIFICACION DE LA CONTABILIDAD

Contabilidad pública: proporciona los mecanismos para

registrar las actividades económicas de las empresas estatales y se rige por

las normas que para el efecto expida su organismo rector, la contaduría general

de la nación.

Contabilidad de servicios: registra las actividades económicas

desarrolladas por la empresa dedicadas a la prestación de servicios. Entre ellas

se encuentra la bancaria, la hotelera, la de transportes y la de seguros.

Contabilidad comercial: registra y controla las actividades

que giran alrededor de la compra y venta de mercancías en las empresas

comerciales.

Contabilidad de costos: registra las operaciones económicas que

determinan el costo de los productos semielaborados y terminados en las

empresas industriales.

Contabilidad social: es un sistema que permite el impacto

de las actividades del negocio sobre el ambiente, con el fin de establecer

programas y practicas en cumplimiento de las políticas del medio ambiente.

QUE ES UNA EMPRESA

QUE ES UNA EMPRESA

Es toda actividad económica organizada para la producción, transformación,

circulación, administración o custodia de bienes, o para la prestación de

servicios.

Y esta grande o pequeña debe tener personas, capital y trabajo.

Personas: representan el talento humano, son propietarios, administradores y trabajadores.

Capital: son los aportes que hacen los propietarios de la empresa, ya sea

dinero, mercancías, maquinas, equipos, muebles y otros.

Trabajo: es la actividad que se realiza sea en la administración, producción,

compra y venta o representación de servicios.

CLASIFICACION DE LAS EMPRESA SEGÚN SU TAMAÑO

CLASIFICACION DE LAS EMPRESA SEGÚN SU TAMAÑO

CLASIFICACION DE LAS EMPRESA SEGÚN SU

ORIGEN DE CAPITAL

Empresas privadas: son las que para su constitución

y funcionamiento necesitan aportes de personas o entidades particulares; Ej. Centros

educativos privados, supermercados de propiedad de un familiar, almacenes.

Empresas oficiales públicas: Son las que para su funcionamiento reciben aportes

del estado Ej. Hospitales departamentales, colegios nacionales.

Empresas de economía mixta: Son las que reciben

aportes de los particulares y el estado Ej. Universidades semioficiales.

CLASIFICACION DE LAS EMPRESA SEGÚN SU ACTIVIDAD ECONOMICA

CLASIFICACION DE LAS EMPRESA SEGÚN SU ACTIVIDAD ECONOMICA

Empresas agropecuarias: Son aquellas que

producen bienes agrícolas y pecuarios en grandes cantidades. Ej. Granjas avícolas,

porcinas, invernaderos y haciendas de producción agrícola.

Empresas mineras: Son las que tienen como objetivo

principal la explotación de los recursos del suelo. Ej. Empresas de petróleo, auríferas

de piedras preciosas y otros minerales.

Empresas industriales: Son las que se

dedican a transformar la materia prima en productos terminados o

semielaborados. Ej. Fábricas de telas, fábricas de camisas, fábricas de muebles

y fábricas de calzado.

Empresas comerciales: Son las que se

dedican a la compra y venta de productos, colocan en los supermercados los

productos naturales, semielaborados y terminados a mayor precio del comprado,

con lo que obtienen así una ganancia. Ej. Empresas distribuidoras de productos farmacéuticos,

supermercados, almacenes de electrodomésticos.

Empresas de servicio: Son las que buscan

prestar un servicio para satisfacer les necesidades de la comunidad, ya sea salud,

educación, transporte, recreación, servicios públicos, seguros y otros

servicios. Ej. Empresas de aviación, centros de salud, universidades, compañías

de seguros, corporaciones recreativas, editoriales.

LA CUENTA Y SUS ELEMENTOS

Cuenta es el nombre que se utiliza para registrar, las operaciones que realiza una empresa, el nombre de la cuenta debe ser claro explícito y completo.

CLASIFICACION DE LAS EMPRESA SEGÚN EL NUMERO DE SOCIOS

Personas naturales: Denominadas también empresas

de propietario único.

Empresas unipersonales: Persona natural o jurídicas

que reuniendo las calidades jurídicas para ejercer el comercio, destina parte

de sus activos para la realización de una o varias actividades de carácter mercantil.

La empresa unipersonal una vez inscrita en el registro mercantil forma una

persona jurídica.

Persona jurídica: Son empresas constituidas por dos o más

socios.

CLASIFICACION DE LAS EMPRESA SEGÚN SU TAMAÑO

Las MYPYME (micro, pequeñas y medianas empresas) se consideran como una

unidad rural o urbana de explotación económica, realizada por una persona

natural o jurídica en actividades empresariales, agropecuarias, industriales,

comerciales o de servicio.

Microempresas: Son unidades económicas con no más de

diez trabajadores. Y cuyos ingresos totales son inferiores a los 501 s.m.l.v.

Pequeñas empresas: Son unidades económicas

que tienen entre 11 y 50 trabajadores y cuyos activos totales deben estar entre

501 y menos de 5.001 s.m.l.v.

Medianas empresas: Son unidades económicas

que tienen entre 51 y 200 trabajadores y cuyos activos totales se encuentran

entre 5.001 y 15.000 s.m.l.v.

Gran empresa: Es la unidad económica que tiene más

de 200 trabajadores y cuenta con activos totales que superan los 15.000

s.m.l.v.

LA CUENTA Y SUS ELEMENTOS

Cuenta es el nombre que se utiliza para registrar, las operaciones que realiza una empresa, el nombre de la cuenta debe ser claro explícito y completo.

Registros

en la cuenta T:

Debitar

siempre de debe registrar al lado

izquierdo (en el debe).

Acreditar siempre de debe registrar al lado derecho (en el

haber)

Debito: es la suma de los valores registrados

en el debe.

Crédito:

es la suma de los valores registrados

en el haber.

Saldos

en la cuenta T:

Es

la diferencia (resta) entre los valores registrados en la columna debe y los

registrados en la columna haber.

Saldo

debito: una cuenta tiene saldo debito

cuando el movimiento debito es mayor que el movimiento crédito.

Saldo

crédito: una cuenta tiene saldo crédito

cuando el moviente crédito es mayor que el movimiento débito.

CLASIFICACION,

NOMENCLATURA Y MOVIMIENTO DE LAS CUENTAS

Las

cuentas presentan propiedades, derechos y deudas de un empresa en una fecha

determinada, así mismo lo ingresos, los costos, los gastos y las utilidades.

Según

su naturaleza las cuentas se clasifican en reales o de balance; nominales o de

ganancia; y pérdidas o de orden.

CUENTAS REALES O DE BLANCE:

Estas

presentan valores tangibles como propiedades, obligaciones a terceros, y las

intangibles como el prestigio y el reconocimiento (Good Will), el reconocimiento y el saber hacer (Know How).

Forman parte del balance de una empresa. Las cuantas reales, a su vez, son

activo, pasivo y patrimonio.

ACTIVO:

ACTIVO:

Son

los bienes y derechos apreciables en dinero, de propiedad de la empresa. Se entiende

por bienes, entre otros, el dinero en caja o bancos, las mercancías, los

muebles y los vehículos; por derechos, las cuentas por cobrar y los créditos a

su favor.

CARACTERISTICAS:

CARACTERISTICAS:

Ø Capacidad de generar beneficios o servicios.

Ø Ser de propiedad de la empresa.

Ø Generar un derecho de reclamación, que debe estar

causado.

MOVIMIENTOS DE LAS CUENTAS DE ACTIVO

Estas cuentas empiezan y aumentan su movimiento en él debe, disminuyen y se cancelan en el haber; por lo general, su saldo es débito.

MOVIMIENTOS DE LAS CUENTAS DE ACTIVO

Estas cuentas empiezan y aumentan su movimiento en él debe, disminuyen y se cancelan en el haber; por lo general, su saldo es débito.

PASIVO:

Representa las deudas adquiridas por la empresa, se

conoce también como pasivo externo o con tercero.

CARACTERISTICAS:

Ø La obligación tiene que haberse causado, lo que

implica el deber de realizar el pago.

Ø Existe una deuda con un beneficiario cierto.

MOVIMIENTOS DE LAS CUENTAS DE PASIVO

Estas cuentas empiezan y aumentan su movimiento en

el haber y se cancelan en él debe; por lo general su saldo es crédito.

PATRIMONIO

Representan el aporte del dueño o dueños de la

empresa, incluye ganancias (superávit), reservas y resultado, esto constituye

el pasivo interno, por lo tanto se maneja igual que las cuentas de pasivo.

CARACTERISTICAS:

Ø Está constituido por el aporte inicial y los

aportes adicionales de los dueños de la empresa.

Ø Se incrementa con las utilidades y se disminuye con

las pérdidas del ejercicio contable.

CUENTAS NOMINALES O DE GANANCIA Y PÉRDIDAS

También son llamadas de resultado o

transitorias. De resultado porque al final dan a conocer las utilidades o

perdidas, los ingresos, los costos y los gastos; transitorias

porque cancelan al cierre del periodo contable.

Comprende las cuentas de estado de

resultados: ingresos, gastos, costos de venta, y costos de producción o de operación.

INGRESOS

Son valores que recibe la empresa por

venta o bienes o la prestación de servicios.

MOVIMIENTOS DE LAS CUENTAS DE

INGRESOS

Estas cuentas empiezan y aumentan en el

haber; normalmente no se debitan sino al final del ejercicio, para cancelar su

saldo.

GASTOS

Son los pagos efectuados por servicios

y elementos necesarios para su funcionamiento

Ej. Pagos de sueldo, arrendamientos, servicios públicos y otros. (estos valores no son recuperables)

MOVIMIENTOS DE LAS CUENTAS DE GASTOS

Estas cuentas empiezan y aumentan en el

debe; disminuyen y se cancelan en el haber. Su saldo es débito.

COSTO DE VENTAS

Representan el valor de adquisición de

los artículos destinados a la venta.

MOVIMIENTOS DE LAS CUENTAS DE COSTO

DE VENTA

Estas cuentas empiezan u aumentan en el

debe, disminuyen y se cancelan en el haber; normalmente no se acreditan y su

saldo es débito.

COSTO

DE PRODUCCION DE OPERACIÓN

Agrega

el conjunto de cuentas que representan la elaboración o producción de un

producto o la prestación de un servicio.

CUENTAS

DE ORDEN

Agrupan

los valores que reflejan los hechos que puedan afectar las situaciones financieras

de la empresa, así como las cuentas que sirven para efecto de control interno o

información general; además, las que se utilizan para conciliar las diferencias

entre los registros contables de la empresa y las declaraciones tributarias.

CUENTAS

DE ORDEN DEUDIORAS

Los

dineros, los documentos y los bienes que conforman el grupo de cuentas de orden

deudoras se manejan como cuentas de activo; por tanto su saldo es debito Ej. Bienes

o valores entregados en custodia.

CUENTAS

DE ORDEN ACREEDORAS

Los

bienes que se han recibido para custodia, manejo o negociación, constituyen el

grupo de cuentas de orden acreedoras; estas se manejan como cuentas de pasivo,

por los que su saldo es crédito Ej. Bienes y valores recibidos en custodia o garantía.

PLAN UNICO DE CUENTAS PARA COMERCIANTES

(PUC)

OBJETIVO

Busca

la uniformidad en el registro de las operaciones económicas, realizadas por los

comerciantes con el fin de permitir la transparencia de la información contable

y por consiguiente, su claridad, confiabilidad y comparabilidad.

CONTENIDO

El

PUC está compuesto por un catálogo de cuentas, y la descripción y dinámica para

la aplicación, que debe observarse en el registro contable de todas las

operaciones o transacciones económicas.

CATALOGO

DE CUENTAS

Contiene

la relación ordenada de las clases, de grupos, las cuentas y las subcuentas del

activo, de pasivo, del patrimonio, de los ingresos, de los gastos, de los

costos de ventas, de los costos de producción de operación y de las cuentas de

orden, identificadas con un código numérico y su respectiva denominación.

CUENTAS

AUXILIARES

Adicional

a las subcuentas señaladas en el catálogo, podrán utilizarse las auxiliares que

se requieran, se acuerdo con las necesidades de la empresa, para los cual

bastara incorporarlas a partir del séptimo digito.

ABREVIATURAS

La

denominación dada a los rubros que conforman el catálogo de PUC podrá ser

aplicada utilizando abreviaturas o partes de la denominación, según le

corresponda.

Las

clases 1,2 y 3 comprenden las cuentas que conforman el balance general; las

clases 4,5 y 6 corresponden a las cuentas del estado de resultados y las clases

8 y 9 detallan las cuentas de orden.

A partir del 1 de Enero de 1995, el PUC es obligatorio para todas las

personas naturales o jurídicas obligadas a llevar contabilidad de acuerdo con

lo dispuesto en el código de comercio. El registro o comprobante contable será obligatorio

a niveles de subcuenta con los seis primeros dígitos.

DOCUMENTOS CONTABLES

Los

documentos contables Son los soportes de contabilidad que sirven de base para

registrar las operaciones comerciales de una empresa. Se elaboran en original y

tantas copias como las necesidades de la empresa lo exijan.

NOTA DEBITO

LETRA DE CAMBIO

COMPROBANTE DE PAGO O DE EGRESO

FACTURA

MERCANCÍAS DE VENTA A

Tipos de cheque

NOTA

DE CONTABILIDAD

Documento

que se hace con el fin de registrar las operaciones que no tienen un soporte

contable como el caso de los asientos de corrección, ajustes y cierre.

NOTA DEBITO

Es

un comprobante que la empresa envía a su cliente. Informa cargo o débito en su cuenta.

(Incrementa el valor de la deuda o saldo de la cuenta)

NOTA

CREDITO

Comprobante

que la empresa envía al cliente para informar la acreditación de su cuenta, el

concepto lo indica la misma nota.

(Disminuye

la deuda o saldo de la cuenta)

CUENTA

DE AHORRO

Producto

ofrecido por los bancos, en el cual se puede guardar dinero, recibir intereses

y disponen de los ahorro en cualquier momento. Por retiro en sucursales con

libreta o tarjeta débito o retiros en cajeros electrónicos.

COMPROBANTE

DE

Es

donde se relacionan los depósitos de dinero (efectivo, cheques o títulos)

realizados por empresas o personas naturales desde su cuenta.

Cada

entidad tiene su propio formato pero generalmente tienen:

·

Fecha

·

Nombre y número con

las que figura la cuenta

·

Cantidad consignada

·

Firma de quien hace

el depósito

Los elaboran los bancos, con datos para

diligenciar. El original queda en el banco y una copia con sello o timbre de la

máquina registradora sirve como soporte para la contabilidad de quien consigna.

LETRA DE CAMBIO

Este documento negociable o título valor que se

expide por una persona (acreedor-librador) como constancia de una obligación de

pago aceptada por otra persona (deudor-librador) por una cantidad determinada con

una fecha de vencimiento.

COMPROBANTE DE PAGO O DE EGRESO

Es un soporte de contabilidad que respalda el pago

de una determinada cantidad de dinero por medio de un cheque. Generalmente en

la empresa se elabora por duplicad, el original para anexar al comprobante

diario de contabilidad y la copia para el archivo consecutivo. Para mayor

control en el comprobante de pago queda copia del cheque, ya que el titulo

valor se entrega al beneficiario.

FACTURA

Es un documento de carácter administrativo que

sirve de comprobante de una compra o venta de un bien o servicio, incluye toda

la información de la operación.

·

Nombre del comprador

o vendedor

·

Identificación del

producto o servicio (nombre o código)

·

Precio por unidad y

precio total

·

Impuesto

·

Si existe algún descuento

MERCANCÍAS DE VENTA A

Se da cuando se vende un producto y se acuerda

cobrar una parte o el total de su valor en un plazo determinado.

MERCANCÍA DE VENTA AL CONTADO

Se da cuando se vende un producto y se cobra el

total de su valor al momento mismo de la transacción.

CHEQUE

Es un título valor a la orden o al portador en el

cual el librador ordena el pago a la vista de una suma de dinero a favor de una

tercera persona llamado beneficiario.

Tipos de cheque

·

Cheque cruzado (no se

puede retirar en efectivo, debe ser consignado a una cuenta)

·

Cheque certificado

·

Cheque de caja o de

gerencia

·

Cheque de viajero

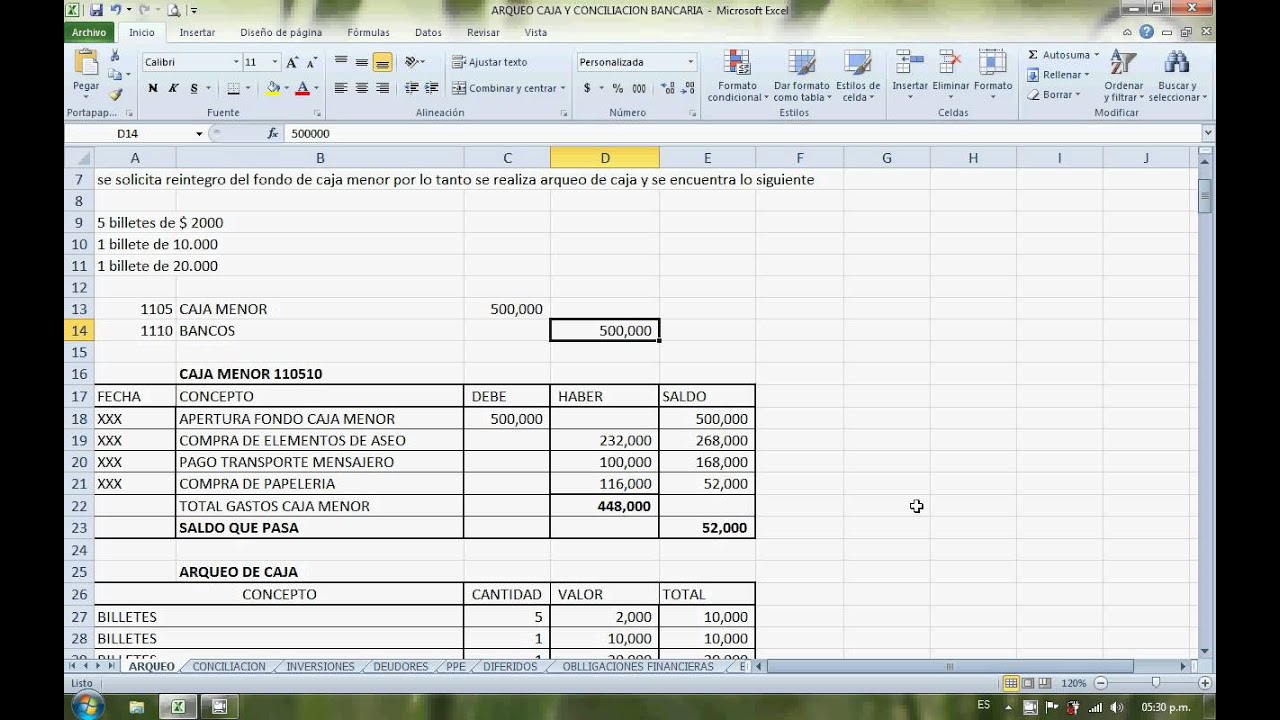

CAJA

MENOR

Es un fondo que la empresa crea para solventar

gastos menores. Y se asigna una persona como responsable se su manejo.

REEMBOLSO

DE CAJA MENOR

Cuando el fondo de caja menor se agota, o llega a

determinado monto se debe hacer reembolso del dinero utilizado.

Para esto el responsable debe tener los soportes de

los gastos para que sea reembolsado u así recuperar el fondo de la caja menor.

PAGARE

Es un documento que contiene la promesa de pagar cierta

cantidad de dinero a una fecha determinada.

RECIBO

DE CAJA

Es un soporte de contabilidad en el cual constan

los ingresos en efectivo, cheques y otras formas de recaudo. El original se

entrega al cliente y las copias para el archivo consecutivo y para anexar al comprobante

diario de contabilidad.

CONCILIACIÓN BANCARIA

Es un documento que se elabora para explicar por

qué el saldo final del estado de cuenta que envió el banco no coincide con el

saldo final del libro mayor.

Aunque este vídeo es de otro país son sirve para saber cómo se

realiza una conciliación bancaria.

IVA

IMPUESTO DE VALOR AGREGADO

Se le llama Impuesto al valor agregado porque sólo se paga impuesto sobre el valor que se le

agrega a un bien. El responsable de este impuesto sólo paga el impuesto

equivalente al valor que le agrega a producto, no paga el impuesto sobre el valor

de todo el producto.

RETENCION EN LA FUENTE

Es un mecanismo de recaudo anticipado de un

impuesto.

La retención en la fuente, lo que hace es recaudar

un impuesto en el momento en que ocurre el hecho generador del mismo.

Los impuestos operan por periodos que pueden ser

mensuales, bimestral, anuales, etc., lo que significa que el estado para poder

cobrar o recaudar un impuesto debe esperar a que transcurra el periodo del

impuesto.

Mediante la figura de la retención en la fuente, el

estado ya no debe esperar por ejemplo un año para recaudar el impuesto de

renta, sino que cada mes lo cobra, de esta forma asegura un flujo constante de

recursos.

La retención en la fuente, es pues una forma de

recaudar un impuesto lo más pronto posible, sin tener que esperar a que

transcurra el periodo del impuesto.

(Fuente gerencie)

El siguiente video nos explican los conceptos básicos

de la retención a la fuente.

AQUÍ encontraremos la tabla de retención en

la fuente 2013.

CONTRATO DE TRABAJO

Es un acuerdo por el cual una persona natural se

obliga a prestar un servicio personal a otra persona, natural o jurídica, bajo

la continuada dependencia o subordinación de la segunda, cumpliendo órdenes o instrucciones

y recibiendo como contraprestación una remuneración o retribución (pago).

Quien presta el servicio se denomina empleado,

quien lo recibe y remunera (paga) se llama empleador y la remuneración o pago,

cualquiera que sea su forma se llama salario.

TIPOS DE CONTRATO

Existen varios tipos de contrato, los cuales se

reducen primordialmente a dos: término fijo y término indefinido.

CONTRATO

DE TÉRMINO INDEFINIDO

Es un contrato que no tiene una fecha final

establecida o determinada.

CONTRATO

DE TERMINO FIJO

Va de un día a tres años y puede ser renovado hasta

por tres veces y para su finalización es necesario un preaviso de 30 días.

CONTRATO

DE OBRA O LABOR

Es por una labor específica y termina en el momento

que la obra llega a su fin.

CONTRATO CIVIL POR PRESTACION DE SERVICIO

Es en el que el trabajador presta un servicio y por

ello recibe una remuneración.

CONTRATO

DE APRENDIZAJE

Lo usan las empresas con el objetivo de incluir a

estudiantes en periodo de práctica, para vincularlos al mundo laboral.

CONTRATO

OCACIONAL DE TRABAJO

No debe ser superior a 30 días y debe ser por una

labor diferente a las actividades

comunes que realiza la compañía.

Si necesitas información sobre nómina, clases de

salario, las prestaciones sociales o la indemnización CLIC AQUI

en este vídeo podemos observar cómo se realiza una nomina

No hay comentarios:

Publicar un comentario